みずほが一つになれない理由 終わらぬ主導権争い

2021.5.9

0コメント

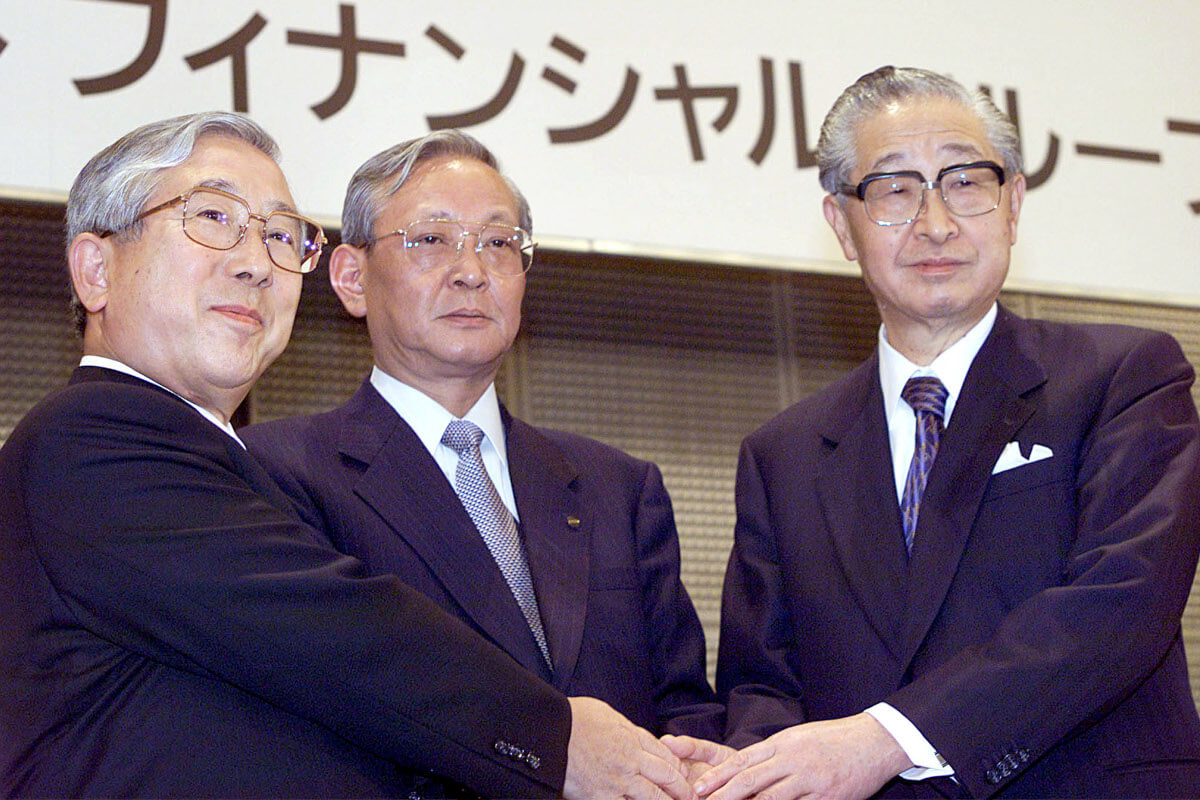

富士銀の山本恵朗総裁、第一勧業の杉田力之総裁、興銀の西村正雄総裁(1999年12月)写真:ロイター/アフロ

みずほ銀行のシステム障害が問われている。銀行のシステムは社会インフラであり、顧客との接点であるATMは銀行の顔、社会に開かれた窓のようなものだ。その銀行の顔で相次いで障害が発生した事実は重い。だが、同じように複数の都銀等が統合して誕生したメガバンクである三菱UFJ銀行や三井住友銀行は、大規模なシステム障害を起こしていない。なぜ、みずほばかりが繰り返すのか。その理由をひも解くには、みずほ誕生の歴史に遡らなければならない。

国有化から逃れるために3行が統合

2000年、当時、資産規模でトップの座にあった第一勧業銀行、実質的にトップバンクと自負していた富士銀行、そして天下国家を体現する日本興業銀行という名門3行が統合して誕生したのがみずほである。それぞれ頂点を自負する3行が一緒になることで世界に伍す金融グループ誕生と持ち上げられた。しかし、その実態は、不良債権処理に汲々とした3行が糾合することで生き残りを図るというサバイバルの受け皿でもあった。

特に、長期信用銀行の雄であった興銀は存続の危機に瀕していた。「興銀の存立基盤である、長期の資金を調達して長期の資金を供給する、いわゆる長期信用銀行としての専門機能は、長短金融の分離が解かれ都市銀行が長期金融の分野に進出することで崩壊しはじめていた」(興銀OB)という。1998年には日本長期信用銀行、日本債券信用銀行が相次いで破綻し、次の危機は興銀に迫っていた。

そこで興銀の西村正雄頭取(当時)は、第一勧銀の杉田力之頭取、富士銀行の山本恵朗頭取に統合を持ちかけた。1999年に3行は統合で合意、2000年に世界的な巨大金融グループ、みずほが誕生した。第一勧業銀行、富士銀行にとっても、3行統合は“潰すに潰せない金融グループ”をつくるうえで、まさに渡りに船だった。

このことは、直後の小泉純一郎首相と竹中平蔵金融担当相による不良債権処理の加速を促す「金融再生プログラム(竹中プラン)」によって、2003年にりそな銀行が実質国有化されたことからもわかる。みずほ統合は3行が国有化から逃れる最大の戦略でもあったのだ。

し烈を極めた主導権争い

日本を代表する、世界に伍す巨大金融グループの誕生と喧伝されたみずほだが、裏を返せば3行それぞれの思惑が複雑に絡んだ「同床異夢」の統合であったのだ。このため3行の水面下の主導権争いはし烈を極めた。人事はその最大の焦点だった。

「みずほは発足当初、みずほホールディングスという持株会社傘下に旧3行が並ぶ形式が採られた後、みずほ銀行とみずほコーポレート銀行の2行に再編された。個人・中小企業取引のリテール銀行と大企業中心のホールセール銀行に再編したわけだが、このみずほコーポレート銀行は、旧興銀が投資銀行として復活する受け皿として用意したものだった」(興銀OB)とされる。

その世界に類をみない2バンク制の誕生初日に起こったのが最初の大規模システム障害だった。3行のコンピュータをつなぐリレーコンピュータでバグが生じATMが停止、預入不能となり、振込操作もできなくなった。口座自動振替では二重引き落としも生じた。未処理は一日で10万5000件に達し、その後数日にわたり障害は続いた。

さらに東日本大震災直後の2011年3月15日にみずほ銀行は再び大規模なシステム障害を起こす。支店に開設された義援金受付口座への振り込み件数が容量上限を超え、夜間のバッチ処理が追いつかず、翌日に処理が積み残された。このため未処理の決済データが積み上がって勘定系システムが不安定化し大規模システム障害に発展。この事態を重く見た金融庁は銀行法に基づく業務改善命令を発出した。

この2回のシステム障害はリテールを司るみずほ銀行で発生したことから、同行の母体とみなされた第一勧業、富士の両行出身者の落ち度と受け止められ、経営責任をとって富士銀出身の西堀利頭取(当時)とシステム担当常務が辞任に追い込まれた。2回のシステム障害で皮肉にも再編で生き延びた興銀出身者の発言力が増していく。

結果、みずほ銀行をみずほコーポレート銀行に吸収合併させる形で新みずほ銀行を立ち上げるワンバンク構想が練られ、その最初の頭取に持株会社の社長であった佐藤康博氏が就いた。それまで第一勧銀と富士銀出身者が務めていたみずほ銀行頭取に初めて興銀出身の佐藤氏が就き、持株会社の社長も兼務することは、みずほグループのガバナンスを完全に興銀が握ったことを意味していた。

派閥争いはシステムのマルチベンダー採用に帰結

3行の派閥争いはシステムをめぐる覇権にも及んだ。中核をなす勘定系システムは第一勧銀が[[富士通]、富士銀が[日本IBM]、興銀が[日立製作所]製であった。どの銀行のシステムをメインに据えるのかは3行の力関係を反映する。だが三菱UFJが[日本IBM]、三井住友が[NEC]を中核にシステム統合したのに対し、みずほの「MINORI」と称された最新鋭の統合システムは[日本IBM][富士通][日立製作所][NTTデータ]のマルチベンダーの4社体制が採られた。つまりシステムの主導権を3行とも譲らなかったわけだ。

そして、今回の3回目のシステム障害である。みずほフィナンシャルグループは3月31日に、システム障害をめぐる一連の経緯や再発防止策をまとめた中間的な報告書を金融庁に提出。坂井辰史社長は4月5日に記者会見を開き、「システム障害に係る対応状況について」と題する原因分析資料を公表した。今後、第三者委員会「システム障害特別調査委員会」等による調査・提言を踏まえて最終報告書をまとめる意向だ。

みずほ銀行の大規模システム障害がなぜ繰り返されるのか、その根底には20年におよぶみずほ内部の主導権争いがある。力が均衡した3行統合の歪みがシステムに及んだ結果といえよう。