実質的にスカイマークを支配下におき拡大し続けるANAと、2010年の会社更生法の適用から2012年の再上場を経て、現在は業績好調のJAL。目まぐるしく変わる空模様を、2社の戦いを通してひもとく。

再生後のJALは収益率重視に路線変更

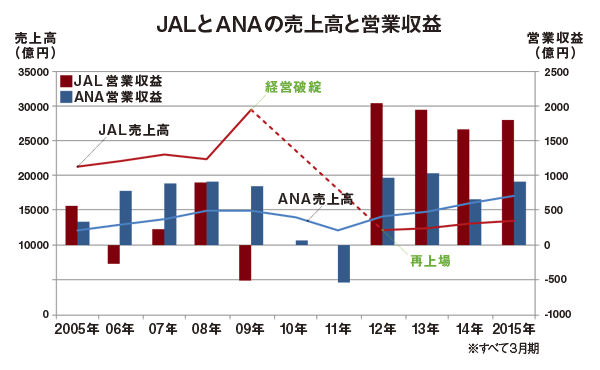

2010年代に入ると国内の航空市場は劇変。まず、JALが破たんしたことで、万年2位のANAが連結売上高で初首位、同じく2014年5月には国際線の旅客数(有償旅客キロ)でも頭ひとつの差でトップに立つ。業界史上最大の番狂わせにより、JAL対ANAの”仁義なき戦い”は最高潮に達している。

破たん後のJALは、不採算路線の大幅減などで筋肉体質を模索、企業規模よりも収益率重視へと舵を切る。また、2016年度まで国際線の新設制限があるため、量より質とばかりに国際線に新シートを導入した「SKY SUITE」機を、成田~NY、パリ、ヘルシンキ、デリーなどに続々投入、高単価路線を拡大。グラフでもわかるように、2014年度の連結売上高はANAより4000億円ほど少ないが、営業収益では逆に2倍近く差をつけている。これに対しANA側は、「JALは再建時に借金を棒引きにした。アンフェアだ」と噛みつく。

逆転したJALとANAの給与

かつてはJALの方が格段に給与が良かったが、2010年の破たんで状況一変、2012年度にANAが抜き去る。またキャビンアテンダントだけの年収(2014年度)を比較すると、JAL約590万円、ANA約430万円。一見JALが100万円以上高く見えるが、平均勤続年数がANAより約6年長いためとの見方も。パイロットの年収(同年度)はANAが約1930万円で国内業界トップ、JALの1540万円を引き離す。

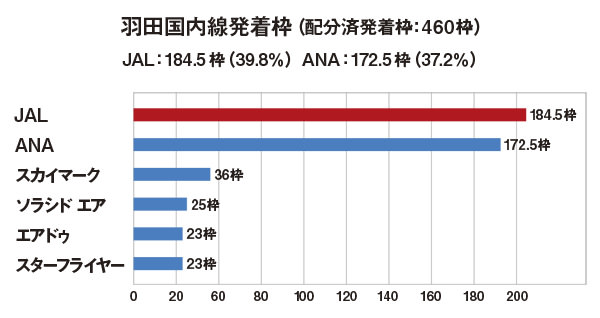

羽田の再国際空港化でANAの拡大路線が加速

また、再国際空港化した羽田における、2014年度末の発着枠拡大に伴う便数割り当てをめぐり、両社は水面下で鞘当てを展開。結局ANAが11、JALが5と前者に有利な傾斜配分で決着した。2012年秋の配分(ANA8枠、JAL3枠)に続いて莫大な利益を生む”プラチナカード”を大量獲得したANAは、これを武器に海外路線で一転、反攻に出る。

羽田~欧州・東南アジア・カナダ線を増発するとともに、成田でもヒューストン、クアラルンプール各便を新設、東南アジア~北米間の利用客を成田で乗り継ぎさせるという国際ハブ化、さらには羽田との「デュアルハブ化」を加速させる計画だ。こうした攻勢で、東京発(羽田・成田)の国際線数はJALの41都市に対しANAは39都市と肉薄した。

国際線発着枠拡大に加え、都心からのアクセスの良さもあり、羽田は事実上”日本の空の玄関”に

スカイチームの盟主・デルタの対日戦略

少子高齢化で今後日本の人口は確実に減少、加えて勢力を拡大するLCCや新幹線、高速バスとの競合で国内の空の市場は伸び悩むことが必至。両社とも成長のカギは「国際線」に絞られる。だがワールドワイドで眺めると、双方の空中戦など局地戦に過ぎず、ふと気がつけば米巨大メガキャリア、デルタ航空が虎視眈々と日本市場を狙う。

売り上げ規模ではJALとANAが束になっても敵わず、GDP3位と1位の日米を結ぶドル箱・太平洋路線でも絶大なシェアを誇る。加えて歴史的に成田の発着枠を多く抱え、ここを経由して第3国までフライト可能な特権「以遠権(いえいけん)」を持つノースウェスト航空を買収、競合するアライアンスに組する2社への対抗心を露わにする。

今回、事実上破たんしたスカイマークに関してもデルタは再建引き受けに挙手し、これを阻止したいANAと激しい争奪戦を演じた。最終的にANAに軍配が上がったわけだが、スカイチームの盟主のメンツをかけてもデルタが対日戦略を弱めることは考えにくい。まさに総力戦だ。