2013年4月に黒田東彦元財務官が日本銀行総裁に就任。副総裁となった岩田規久男教授の「コミットメントと期待インフレ率」理論に基づき、2年間でインフレ率を2%に引き上げるインフレ目標が設定されたが……。

日本銀行の失敗

日本銀行が2013年4月に”2年間で2%へ”のインフレ目標を掲げたが、直近のインフレ率(コアCPIの対前年比上昇率)は、消費税増税分を除くと、何と0%。13年5月のインフレ率が0%であったため、2年間かけてインフレ率が”上がって、下落”し、元の水準に戻ってしまったことになる。

筆者に言わせれば当然の結末だ。何しろ、日本政府も日本銀行も、物価が継続的に下落する「デフレーション」について、正しく理解していない。「安倍政権ではデフレ脱却はできないかもしれない」と最初に思ったのは、13年5月の国会における安倍総理の答弁で、「デフレは貨幣現象」と説明したのである。

「デフレは貨幣現象」の”貨幣”が何を意味しているのか、いまだにわからないのだが(誰も説明しない)、いずれにせよデフレは貨幣現象ではない。デフレとは”総需要の不足”が原因で発生する経済現象なのである。

デフレの正体

バブル崩壊後に国民が貯蓄(借金返済と預金)を増やし、別の誰かの所得が減っている段階で、政府が増税や歳出削減といった緊縮財政を強行すると、所得縮小に拍車がかかってしまう。結果的に、モノやサービスが売れなくなり、物価が下がり、生産者の所得が下がるという悪循環が始まる。モノやサービスへの支出を「需要」と呼ぶ。

デフレとは、バブル崩壊後にモノやサービスへの支出(=需要)が減る、という現象なのだ。デフレは貨幣現象の”貨幣”が、「モノやサービスに支出される貨幣」であるならば、確かにデフレは貨幣現象だ。つまりは「需要が不足している」と同じ意味になる。

とはいえ、政府や日本銀行の理解は違うだろう。デフレは総需要不足という事実を認識していたならば、デフレ脱却を謳いつつ、消費税増税や歳出削減といった総需要抑制策を打つはずがない。

日銀と政府の不整合

デフレが総需要の不足だと理解できれば、政府の財政出動による需要創出が必要なことがわかる。日本の場合、独自通貨国かつ政府の国債は100%日本円建てだ。政府が国債を増発し、国内で消費(政府最終消費支出)や投資(公的固定資本形成)として使う。日本銀行は市中の銀行から国債を買い取り、日本円を発行し、政府の需要拡大策を支援する。

金融政策と財政政策のパッケージこそが、効果が証明された唯一のデフレ対策なのだが、安倍政権は当初(2013年度)こそ大型の補正予算を組み、財政出動を拡大していたものの、14年度以降は歳出削減に走った。さらに、消費税を増税し、国内の需要を激減させてしまう。まさに、橋本緊縮財政路線の再来である。

日本銀行は、「中央銀行がインフレ目標をコミットメントし、量的緩和でおカネを発行していけば、期待インフレ率が上がり、実際のインフレ率も上昇する」に則り、金融政策を拡大していった。

政府が緊縮財政で需要を抑制している反対側で、日本銀行はコミットメントを達成するべく、銀行から国債を買い取り、おカネを発行し続けた。結果、どうなったか。

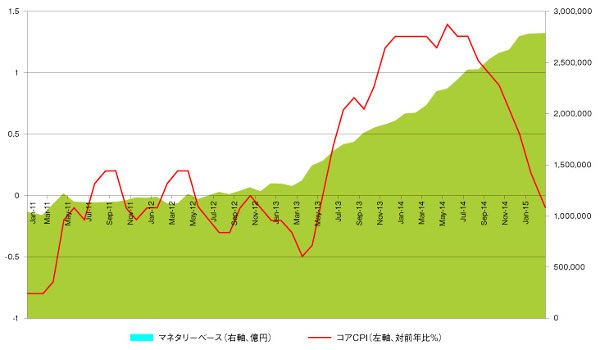

【図 日本のマネタリーベースとコアCPIの推移】

出典:日本銀行、統計局

※2014年4月以降のコアCPIは、消費税増税分(2%)を控除済み

日本経済の再デフレ化

図の通り、日本のマネタリーベース(日本銀行が発行した現金紙幣、当座預金残高及び政府発行の硬貨)は13年4月以降、実に130兆円も増えた。130兆円の「新たな日本円」が発行されたと書けば、わかりやすいだろうか。

ところが、政府が14年度以降に緊縮財政路線に舵を切ったため、インフレ率は1.5%弱で頭打ちとなってしまう。さらに、消費税増税以降は上昇幅が縮小し、15年2月には0%に戻ってしまった。無論、14年後半は原油価格の下落も影響しているのだろうが、それ以前にデフレの国で政府が緊縮財政に走り、物価が継続的に上昇するはずがないのだ。

物価とは、モノとサービスの価格である。日本銀行が何百兆円のおカネを発行したとしても、モノやサービスへの支出に回らない限り、物価は上がらない。ちなみに、過去2年間に日本銀行が発行した日本円がどこにあるかといえば、市中の民間銀行の「日銀当座預金」として凍りついている。

日本銀行の量的緩和で、金利は異様な水準にまで下がっているが、国内経済がデフレでは、企業は融資や設備投資を増やそうとしない。日銀がどれだけおカネを発行しても、モノやサービスへの支出に回らないのでは、インフレ率が上昇するはずがないのだ。

安倍政権が緊縮財政路線を改めない限り、15年の日本経済は再デフレ化する可能性が濃厚である。

「異次元の財政出動」も一つの手かも

理屈としては筆者の言うとおり、デフレ対策だけを見ればアクセルとブレーキを両方踏んでいる状態だ。お金はジャブジャブ出したけど、将来への不安もあるから結局需要が生まれない。

しかし、財政悪化で国債の格下げをされては、金利が上昇(国債価格が下落)して、金融緩和とは逆行してしまうという恐れを抱いて財政出動拡大には及び腰。

これは優等生な言い方だけど、何らかの事柄を成し遂げよう(この場合はデフレ脱却)とするならば、覚悟を持って前例のないことをやらないと。経済も政治も生き物だから、机上の空論では測れないところがある。

確実に少子・高齢化が進み、人口減になっている社会で、総需要を増加させようとすれば「異次元の金融緩和」ならぬ、「異次元の財政出動」も一つの手かも。何事もリスクを取らないとリターンは得られないからね。