さまざまな金融商品を組み合わせ、資金投入のタイミング(時間)も分散させる――。これは資産運用の基本で、先人から伝えられてきた教えである「分散投資」です。ただし、イギリスのEU離脱や米トランプ大統領の誕生など、今は「まさか!?」が頻繁に発生する時代。特に強烈な混乱を招いた2008年のリーマン・ショック以降、その教訓を盛り込んだ”現代版”の分散投資が求められています。

【TOPIC】投信にかかるコストを知っておこう

投資信託を購入する際には、「販売手数料」がかかるものがあります。2~3%程度のものが多く、0%のものもあるなど商品によって異なります。 さらに投信を保有している間にかかるコストが「信託報酬」です。これは年率で約1%前後のものが多いですが、投資家が直接払うわけではありません。投信の信託財産から毎日日割り計算した金額が差し引かれているので、実感しにくいかもしれません。 そして、もう一つが「信託財産留保額」。これは簡単に言うと、投信を売却するときにかかる手数料です。0.3%前後を中心に、まったくかからない投信も数多くあります。 購入時、保有時、売却時とかかるコストは数パーセントですが、保有期間が長期になればなるほど、投資金額によっては無視できない差となってくるので、頭に入れておきましょう。

株式、債券、投信など投資対象によってリターンとリスクが違う

世間では、「株式は怖い」というイメージが強いようです。確かに、株価がとてつもなく上昇して莫大な利益を得られることもあれば、逆に激しく値下がりして損失を被ることもあります。これに対し、債券は満期まで保有すれば元金と利息の支払いが約束されているものの、株式のような利益はとても期待できません。

一方、複数の株式で運用する投資信託は、分散投資が図られている分だけ、自分で1つの銘柄に直接投資するケースよりもリスクが抑えられています。けれど、1つの銘柄に的を絞ってその読みが大当たりした場合と比べれば、期待できるリターンは低くなるのも事実。

これら3つの関係を整理してみると、リスク・リターンは[株式>投資信託>債券]ということになります。

はっきり言えるのは、リターンとリスクは常に表裏一体の関係にあって、高い利益を期待できるものはその反面として損失を被る可能性もあり、安全性の高いものには大きな成果を望めないということ。

だからこそ、リスクとリターンの関係が異なるいくつかの投資対象を組み合わせることが重要になってきます。そうすることで資産全体のリスクとリターンのバランスを取り、堅実にお金を殖やしていける体制を整えるわけです。

「大金がなければ分散投資できない」は大きな誤解

先程ピックアップした3つ以外にも、世の中にはたくさんの金融商品が存在しています。複数の債券を組み合わせて運用する投資信託もありますし、原油や金(ゴールド)、穀物などといった商品市場(コモディティ)の推移に連動した利益を期待できるETFまで投資対象に組み込める時代になっています。

ETF

「指数連動型上場投資信託」とも呼ばれ、株式のように証券取引所に上場しており、取引時間中ならいつでも自由に時価で売買できる投資信託の一種。日経平均やNYダウ、金価格など、その市場全体の動きを示す特定の指数に価格が連動するように設計されており、わかりやすい値動きが大きな特徴。

株式や債券にしても、国内のものだけにとどまらず、一部海外で発行された金融商品の売買も可能です。つまり、より広い視野で国際分散投資を気軽に実践できる環境が整っているということです。

このように投資先が広がると、「それなりの予算がないと理想的な分散投資を実践できないのでは?」と思うかもしれませんが、それは大きな誤解です。そもそも、仮に手元に大金があったとしても、一度にそれを投入してしまうのはあまりにもリスクがあります。

もしも、大金を投じたタイミングが相場の天井だったとしたら、その直後から始まった下落の波に巻き込まれてどんどん損が膨らんでいくからです。こうしたことから、資金投入のタイミングも分散させるのがベストだと言われています。

そういった意味でも、分散投資はむしろ少額からスタートするのが無難。毎月数万円ずつコツコツと積立投資を続けていくことによって、資金投入のタイミングを着実に分散できるのです。また、資金的にほとんど余裕がないという人向けに、数千円から積立投資を行える金融機関もあります。

分散投資の理想的な組み合わせと配分

こうした豊富な選択肢が用意されているのはありがたいことなのですが、「どれを選べばいいのか、組み合わせやそれぞれの配分などがわからない」という人も少なくないでしょう。あるいは、「将来的に有望な投資対象の比率を高くしたいけど、それがどこなのかを判断できない」という声も聞こえてきそうです。

しかし、難しく考える必要はありません。国内の株式と債券、海外の株式と債券の4つ(海外を先進国と新興国に分けるなら6つ)に均等な配分で分散投資を行うという単純明快な作戦でも十分に効果を期待できるからです。

たとえば、10年前(2006年)から今日まで4つへの均等配分で積立投資を続けていたら、途中でリーマン・ショックという大打撃を被っても、平均で5%超のリターンを達成するという試算もあります。もちろん、「経済成長が目覚ましい新興国のウエートを高くしたい」などといった自分なりのアレンジも一考ですが、その見込みが外れた場合のダメージも大きくなります。

リーマン・ショックの教訓を踏まえた新分散投資とは?

大雑把でも成果を期待できる上、さらにリーマン・ショックで得た教訓を生かせば、大船に乗ったような気分で”放置”できる国際分散投資を実践できます。では、その教訓とはいった何でしょうか?

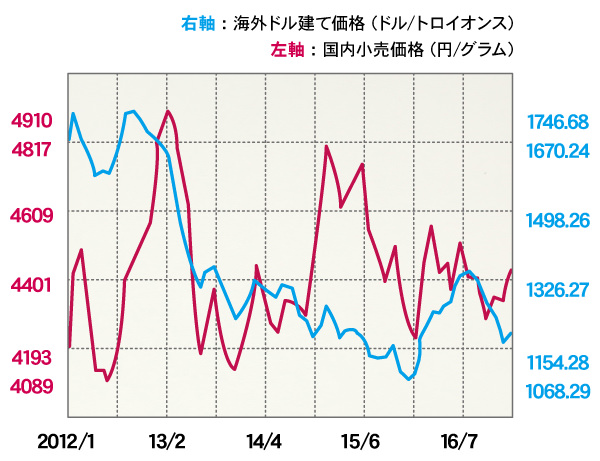

それは、「有事の金(ゴールド)」も視野に入れておくということ。

有事の金(ゴールド)

昔から金は万国共通の資産としてグローバルに高い人気を誇っており、国際的には1トロイオンス単位のドル建て価格で取引されている。そして、リーマン・ショックやテロ事件などのように世界を揺るがすリスクが起こると、紙クズと化さない安全資産として人気が過熱し、それに伴って価格が急騰しがち。こうしたことから、「有事の金」と呼ばれる。

[過去5年間の国内と海外の金価格の推移]

[過去5年間の国内と海外の金価格の推移]

[過去5年間の国内と海外の金価格の推移]投資先に金も加えておくことによって、国際的に緊張が高まったり何らかのショックが発生したりした局面で、資産全体の価値低下が軽減する効果を期待できます。

また、不動産市場も株式などと異なる推移を示しがちで、不動産投資信託(REIT=リート)にも投資対象を広げるのも一考です。

不動産投資信託(REIT=リート)

オフィスビルや商業施設、マンション、ホテルなどの不動産物件を買い集め、それらから得られる家賃収入を投資家に分配する仕組みになっている投資信託の一種。ETFと同じく証券取引所に上場しており、時価で売買できる。

リーマン・ショックはアメリカで住宅バブルが弾けたことがきっかけで発生したため、その直後は不動産市場も株式などと同じように大きなダメージを受けました。しかし、そういった例外的な状況を除けば、リートも投資対象に加えることはより安定的な運用に結びつくでしょう。

アメリカの住宅バブル

2000年代初めのアメリカでは、政府が取得促進政策を進めたこともあって、金融機関が信用力の高くない人たちにまで積極的にローンを貸し出し、住宅ブームが発生して価格が急騰。だが、やがてローンの焦げ付きが大量発生し、住宅価格も下落に転じてバブルが崩壊した。しかも、住宅ローンを証券化した金融商品で金融機関が損失を被り、やがてはリーマン・ショック(大手金融機関のリーマン・ブラザーズ破綻)へと結びついた。

なお、金やリートについては、均等ではなく前述の4つの投資先よりもウエートを低くし、数%程度に抑えるのが望ましいでしょう。あくまで主たる投資対象は内外の株式と債券で、よりディフェンスを固める意味合いで金やリートによる”補強”を行うという感覚です。