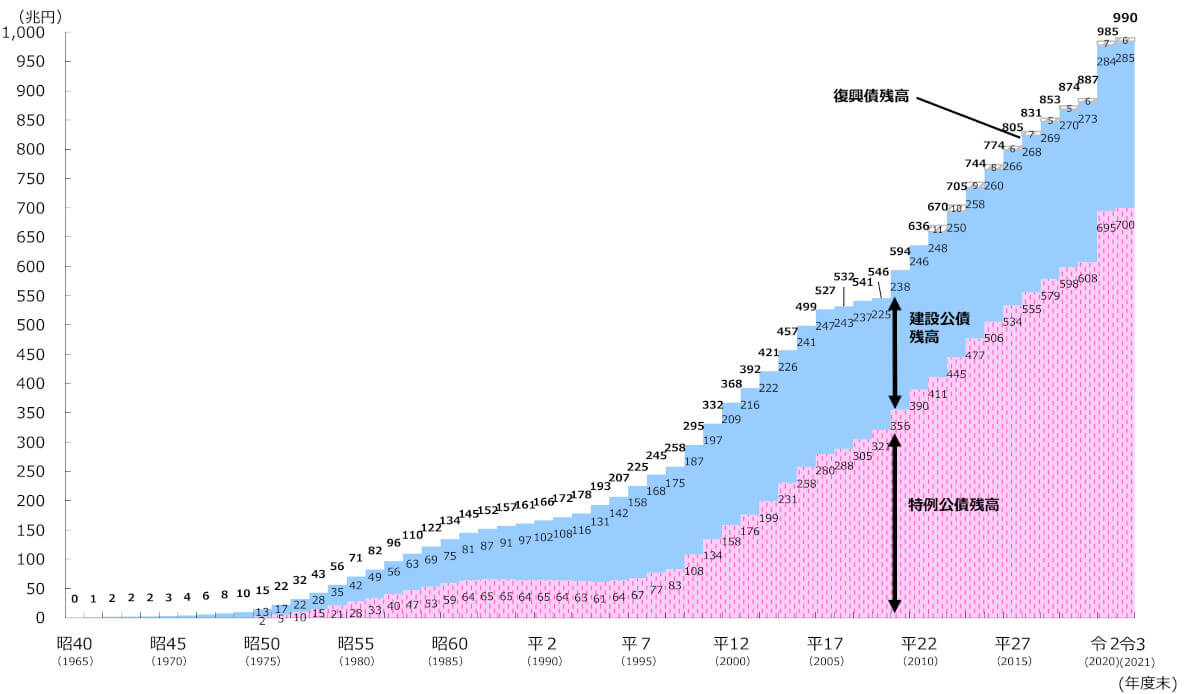

財政赤字に苦しむ日本。歳出に占める税収の割合は4~6割で、令和3年度一般会計当初予算では公債残高は990兆を計上し、これは令和3年一般会計当初予算の税収の17年分に相当します。政府はこれを問題視し、たびたび財政再建を図っていますが、一方で「財政赤字は問題ない」とする現代貨幣理論(MMT)が提唱され注目を集めています。市場原理を信奉する主流派経済学者たちは暴論だと非難しますが、まずは、非常識と無下に否定するのではなく、財政赤字の問題点を、伝統的な経済学・財政学とMMTを比較することにより理解し、その可能性を考えてみます。

常識外れの議論もいずれ正論に?

現代貨幣理論(Modern Monetary Theory、略称MMT)は米ニューヨーク州立大のステファニー・ケルトン教授らが提唱した考え方で、「自国通貨を発行できる政府の自国通貨建て国債はデフォルトしないので、過度のインフレにならない限り、どれだけ財政赤字が膨れ上がっても問題ない」という考えです。

過去に経済学や財政学を学んできた人にとっては、国家財政は税収=政府支出である均衡財政があるべき姿であり、国債発行に頼り財政赤字が慢性化している現在の日本が異常。財政再建目標であるプライマリーバランスを均衡させ、債務残高を無くすることが健全であり、財政赤字を許容するどころか、まだまだ財政赤字が日本では足りないと主張するMMTは常識外れな主張に感じるかもしれません。

ところが、1970年代にサプライサイダー(需要より供給を重視)が主張した、労働供給側を改善し効率性を上げればよいという主張は、当時の日本では全く現実味を帯びませんでしたが、現在は働き方改革として、まさにサプライサイダーの主張が政策化されています。

また、1990年初頭のバブル崩壊時、ゼロ金利、マイナス金利も提唱されましたが、当時は議論の価値さえないような扱いを受けていたにもかかわらず、現在は日銀の政策になっています。

経済学の範疇ではないですが、会計学も過去には絶対的だった取得原価主義が、現在では時価主義が導入されるなど過去の常識が覆される例はたくさんあります。今回は、MMTを現在の常識をもって常識外れとするのでなく、MMTをできるだけ平易に理解し、MMTの可能性を考えていきたいと思います。

伝統的経済学・財政学とMMTの比較

日本の財政赤字の現状は、令和2年度は新型コロナコロナウイルス感染拡大の影響もあり税収は55.1兆円、歳出は175.7兆円で、それを埋めるべく国債発行が112.6兆円行われ過去最大の財政赤字となりました。

伝統的財政学において財政赤字の問題点として以下のようなものが挙げられています。

- 国債の償還のため財政の硬直化(公共サービス水準の低下)

- 将来世代が債務を返済するため、世代間の不公平が生じる

- 政府が国債を発行し民間資金を吸収すると、民間の活力が低下する

- 国債発行により金利上昇

- インフレを引き起こす

- 財政破綻の恐れがある

これらを問題視しないMMTの考え方はどんなものなのか、経済学の視点からひもといていきましょう。

貨幣観:「商品貨幣論」と「信用貨幣論」

当初人々は物々交換していましたが、便利な交換手段として貴金属(金)が用いられるようになり、その後、政府が金貨、金との交換を義務づけた兌換紙幣(だかんしへい)、最終的には金の裏付けのない不換紙幣となったという考え方が「商品貨幣論」といい、現在の主流派経済学の説です。

MMTでは、貨幣は特殊な借用証書であると考える「信用貨幣論」を採用しています。例えば、AさんがBさんから何か購入する場合に、後で別なもので返済しますという借用証書をAさんがBさんに渡し、すると次にBさんがCさんから何か購入するとき、Aさんからもらった借用証書を渡すと考えます。

この借用証書は相手により債務不履行の可能性があるので、借用証書に政府の信頼を付したのが貨幣であると考えます。つまり、信用貨幣論では、貨幣を発行することは負債を発生させることとなるのです。さらに、最終的には納税の義務があり、国の定めた通貨で納税するため、貨幣の価値を保証していると主張しています。

信用創造

貨幣(マネーサプライ)は「現金通貨(紙幣と鋳貨)+預金」と定義されます。

伝統的経済学において信用創造とは、預金(本源的預金)があり、その預金が貸し出され、新たな預金となり、さらにその預金が貸し出されることにより、本源的預金の何倍かの預金を創造すると考えます。

しかし、MMTでは、銀行が貸出を行うと、直ちに同額の預金が創造されると考えます。例えば、A社がB銀行から1億円の借入金をする場合、実際に1億円を準備してA社に渡すわけではなく、A社の口座に1億円と記帳するだけなのです。

このように銀行が、何もないところから1億円の預金通貨を創造していると考えます。現金が必要になるのは、貸出先の企業が支出をすると預金が自行から他行に流出するからであり、その場合の不足資金は預金でなく、金融機関同士が短期で資金の過不足を調整するコール市場などで調達すればいいわけです。

マネタリーベースとマネーストック

マネタリーベースとは、日銀が直接的に供給するお金のこと。日銀が市中銀行と取引に使う日銀行当座預金が含まれます。マネーストックとは、経済全体に供給されている通貨の総量のことで、具体的には、金融機関・中央政府を除いた経済主体が保有する現金通貨と預金通貨などの残高です。

伝統的経済学では、マネタリーベース=通貨乗数×マネーストックという関係式が成立し、日銀がマネタリーベース(本源的預金)を増加させると、マネーストックがその通貨乗数倍増加すると考えます。

MMTでは、いくら日銀がマネタリーベースを増加させても、借手がいなければ、マネーストックは増加しないと考えます。つまり、日銀がいくら量的緩和のもとマネタリーベースを増加させても、資金需要がない場合には意味はないことになります。つまりマネタリーストックは貸出しにより増加し、徴税により減少すると考えます。

国債発行は民間資金を吸収するのではなく、民間預金を増加させている

伝統的経済学では、政府が国債を発行し銀行が引き受ける場合、民間の金融資産が原資となるため、政府に民間資金が吸収されると考えています。

MMTは、実際の銀行のオペレーションを用い、政府が国債を発行しても、民間の金融資産が減るどころか、財政支出額と同額だけ金融資産は増加すると考えます。

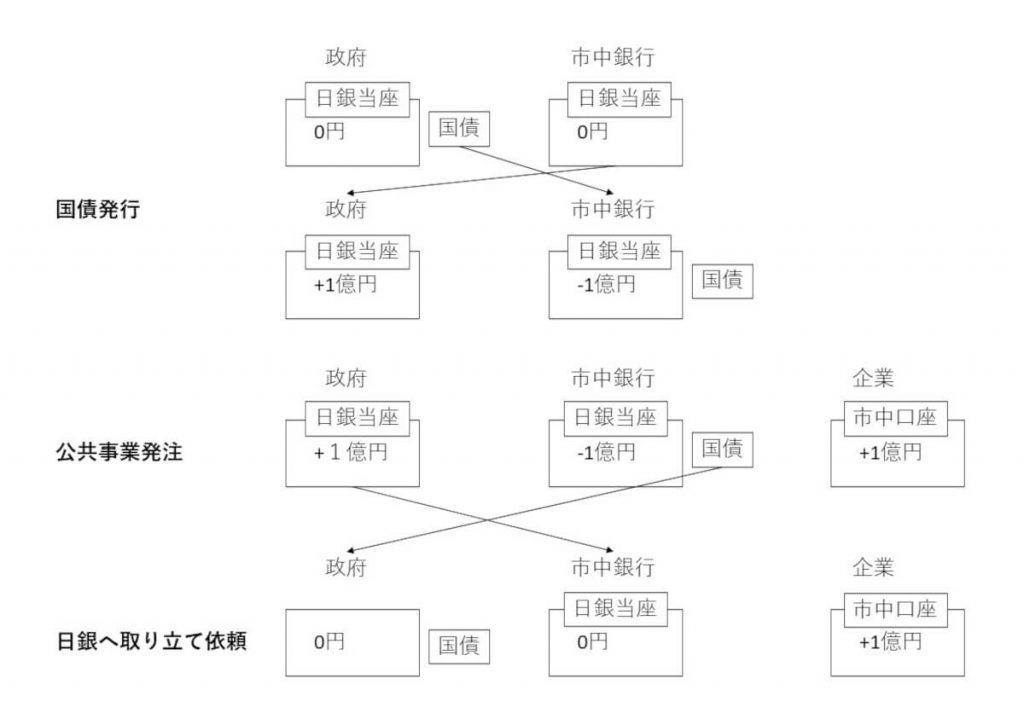

まず、前提知識として、日銀は銀行の銀行であり、市中銀行にお金を貸し付ける場合などは銀行当座預金を用います。また、財政法16条により、国債の日銀引き受けは禁止されていますが、期間をおいて、マネーストックをコントロールするため買いオペレーションとして国債を買うことができます。また、日銀は政府の銀行でもあり、政府の口座は日銀にしかなく、政府の取引は政府当座預金を用います。

具体的に政府が国債を発行して1億円の財政政策(公共政策)を行ったとしましょう。

i 国債発行

政府(政府の日銀当座預金1億円増加)→市中銀行(市中銀行の日銀当座預金1億円減少)

ⅱ 公共事業発注

市中銀行(企業の市中銀行口座1億円増加)

ⅲ 市中銀行が日銀へ取り立て依頼(支払請求)

市中銀行(市中銀行の日銀当座預金1億円増加)→政府(政府の日銀当座預金1億円減少)

この結果、政府と市中銀行の日銀当座預金は相殺されて、市中銀行の企業の口座にのみ1億円増加することとなる、という考えです。

国債発行しても金利は上昇しない

伝統的経済学では、政府が国債を発行すると民間資金が不足するため金利が上昇すると考えます。

MMTでは、国債発行は民間資金を減らすどころか増加させるのだから金利は上昇しないと考えています。

将来世代への負担はない、財政破綻もない

伝統的経済学では、国債の償還は将来の増税によって行われるので将来世代に負担が転嫁すると考える。

しかしMMTは、償還時には、新たな国債を発行し交換する借換があり、日銀保有の国債は借換を行えば将来世代に負担が転嫁することはないと考える。また、自国通貨を保有し、自国通貨建て国債を発行できる日本では財政破綻をする可能性もないと主張します。

財政赤字の制約はインフレ率

伝統的経済学では、政府が財政赤字を増加させ、国債を発行し公共投資や減税を行えばインフレになると考え、行き過ぎた場合にはハイパーインフレになると考えます。

MMTは、財政赤字はいくらでもできるが、やり過ぎてハイパーインフレになるのは問題であるため、財政赤字の制約はインフレ率だと主張します。つまりデフレ下であれば、財政赤字に制約はなく、過度なインフレの場合には増税などで対処すればいいと考えます。

日本経済の低迷は政府支出の不足

日本ではたびたび財政赤字が問題になり、財政再建のために政府支出が抑制され続けてきました。例えば公共事業関係費は1990年に7.0兆円だったものが、2021年予算案では6.1兆円となっています。

MMTでは、経済成長低迷の原因は、財政均衡をベースとした政府支出不足だとされ、増税のために日本経済の低迷を引き起こしている上、支出抑制のため財政の硬直化を招いていると考えられます。財政赤字を気にせず政府支出を行えば経済成長を実現でき、財政硬直化も生じませんし、税や給付金を通じ格差を是正した上で経済成長が達成されると考えられます。

MMTに関して、多くの政治家や財務省は「日本をMMTのような常識外れの理論の実験場にするつもりはない」とかなり否定的な態度をとっています。しかし、国際的にみて日本の債務残高(対GDP比)は266%と高く、他の先進国(アメリカ131.2%、イギリス108.0%、ドイツ73.3%、フランス118.7%)と比べても突出しています。

さらに、均衡財政はもとより政府の掲げる財政再建目標である「国・地方を合わせたプライマリーバランス(PB)を黒字化」、「債務残高対GDP比の安定的な引き下げ」は何度も延期され、この目標を達成するためには現在よりかなりの痛みを国民に与えることになり、コロナ禍、貧困、格差が拡大している現在の日本では、実質的に不可能ではないでしょか。

ステファニー・ケルトン教授が「巨額の財政赤字でもインフレも金利上昇も起こっていない日本はMMTの成功例」と発言してしたように、コロナ対応の補正予算も国債発行により賄っており、財政赤字が拡大しても、インフレも金利上昇も起こっていません。日本は意図していなくてもMMTの主張に近づいていっているのは事実でしょう。

常識外れな理論だとMMTを無下に否定するのではなく、経世済民のため、研究や議論を重ね、使える理論を政策に反映させる姿勢が重要なのではないでしょうか。

匿名

いくら財政赤字を積み上げたところで経済成長はしませんよ。国家丸ごと生活保護みたいなもんで

2024.12.16 20:42

うんちく

魔法とか何言うてるんwwww

2024.7.12 11:58

田中靖人

財政が均衡して経済も均衡するというのがよほど魔法だ。

2023.7.11 13:56

田中靖人

ご意見に大賛成。成長経済において均衡財政では需要不足になるので財政赤字が必須。

需要=消費+実物資本増(投資)+政府支出

供給=所得=消費ー税+貯蓄=消費ー税+実物資本増+貨幣保有増

需要=供給

より

財政赤字=政府支出ー税=貨幣保有増>0

2023.7.11 13:52

匿名

経済学に魔法は不必要だ。

借りたものは利子をつけて返すのは資本主義のイロハだ。

2022.6.9 22:23