世界の航空利用者数は年間40億人の大台を突破し、2018年はさらに増えるとの予想も。史上最高の好景気ともいわれるが、内情を見ると手放しで喜んでもいられない。LCC(ローコストキャリア=格安航空会社)の台頭によって航空業界に引き起こされた、“地殻変動”ともいえる大きなうねりとは?

市場の膨張とともに起きた価格競争の波

国内の航空業界は相変わらず「JAL対ANA」の構図が崩れていないが、それでは「木を見て森を見ず」そのもので、世界の空はここ数年の間に地殻変動と表現してもいいほど動いている。

ちなみに政経電論では2015年に特集「ガチンコ!航空業界」 を掲載したが、あれから約3年でどれほど変貌を遂げているか、併せてご覧いただきたい。

背景にあるのがLCCの急成長だ。彼らのおかげで市場全体が膨張したのはいいものの、すさまじい価格競争という副作用も起きた。これまで世界の空を支配し続けたFSC(フルサービス・キャリア=既存航空会社)を揺さぶりはじめている。

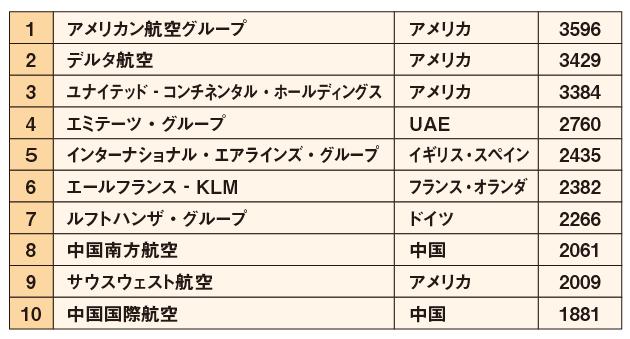

世界の空は現在、表面上は史上空前の好景気に沸いているように見える。世界的な業界団体IATA(国際航空輸送協会)が公表した2017年の統計によれば、有償旅客キロ(RPK。運賃を支払った客1人が1km飛べば「1km」と換算)は前年比7.6%増で、過去10年間の平均5.5%を上回った。もちろん昨年2016年の6.3%よりも上だ。

世界のエアライン年間定期便旅客キロ(2016年/億キロ)

同じく旅客機の座席供給量を示す有効座席キロ(ASK。1席が1km飛べば「1km」と換算)も同6.3%、さらに座席利用率も過去最高の81.4%を叩き出した。一般的に搭乗率の採算ラインは、FSCで60%、LCCで70%。これを見る限りではエアアラインは軒並み10~20%の高収益率、さぞかし欣喜雀躍だろう。

牽引役はやはり経済成長著しいアジア太平洋。同地域における国際線のRPKは同約1割もアップ、国内線でも中国、インドが同10%台を記録するなど需要は旺盛だ。

こうした強力な追い風のおかげで、世界の航空利用者数はついに年間40億人の大台を突破。2018年はさらに約1割上乗せの43億人に達するとIATAの鼻息も荒い。

ちなみに増加分の3億人、単純計算すると世界屈指の規模を誇るアメリカのメガキャリア3社(デルタ、ユナイテッド、アメリカン)の年間搭乗者数に匹敵。これだけのボリュームが1年間で増えるのだから驚きだ。

搭乗客数は増えても売上が伸びない

だが、実態はかなり異なる。エアライン各社の数字を分析すると、“豊作貧乏”のにおいがしはじめている。例えば2014年と2017年の売上高を比較すると、トップのアメリカン航空グループは427億ドル→410億ドル、2位のデルタ航空は403億ドル→405億ドル、3位のユナイテッド・コンチネンタル・ホールディングスは389億ドル→375億ドルといった具合に冴えない。

売上高(2017年/億ドル)

事実、トップ10入りしたFSCの大半が売上高を落としている。一方、これと対照的にLCCの盟主・アメリカのサウスウェスト航空が186億ドル→202億ドルと大幅アップ。

ところが年間搭乗客数に目をやると、アメリカンは8783万人→1億9870億人、デルタは1億2943万人→1億8370万人、ユナイテッドは9044億人→1億4320万人と軒並み急増、サウスウェストも1億2909万人→1億5180万人と2割近い伸び。

年間搭乗客数(2016年/万人)

もちろんこうした数字の変化には、M&Aや収益率重視戦略などが絡むが、これを勘案しても市場の膨張規模を考えると、FSCの多くが“乗客増の売上減”に陥っている事実は少々不可解だ。

要するにLCCの隆盛で価格破壊の嵐が押し寄せた結果、利用客が急増しているにもかかわらず、各エアライン、とりわけFSCの収益はこれに比例して伸びていないという格好。まさに“豊作貧乏”の兆しである。

航空会社が続々と低空飛行、失速

これを物語るように空前の市場拡大を見せる“空の市場”で、なぜかここ数年、経営難に陥るエアラインが後を絶たない。国内を見るとスカイマークが2015年に経営破綻しANAの軍門に下っている。また、2018年3月にANAは、経営不振に喘ぐ100%子会社のバニラエア(LCC)と、ANA系列で好業績のピーチ・アビエーション(LCC)との統合を決意、ブランドを一本化し2019年に“新ピーチ”として再出発する計画だ。

一方、東南アジアで隆盛を極めたLCCの風雲児、エアアジア(マレーシア)の対日戦略も迷走。当初ANAと提携し2011年に「エアアジア・ジャパン(AAJ)」を設立、国際・国内の“両刀使い”で挑むものの間もなく頓挫、2013年にANAとの提携もやめ、やむなくAAJはANAに引き取られる。その後、「バニラエア」と改名して再起に挑むが、これもうまくいかずピーチとの経営統合となったのは前述のとおりだ。

一方、エアアジアは提携先を楽天に替えて“新生AAJ”を旗揚げ、2017年10月に中部(名古屋)-新千歳便を就航させるが予断を許さない。これらは経営戦略の失敗によるところが大きいが、価格競争も大きく影響している。

海外に目を転じても“失速”するエアラインは後を絶たない。特に2017年10月には、イギリスのモナーク航空とドイツのエア・ベルリンの2つのLCCが相次ぎ破綻。その数カ月前の同年5月にはイタリアのフラッグ・キャリア、アリタリア航空さえも事実上倒産した。アジアでも2016年11月台湾のトランスアジア(復興)航空が墜落事故による客離れも響いて運航停止した。

いずれにしても世界の空は“LCCの台頭”という衝撃波による大淘汰が始まっているといえるかもしれない。